De maritime næringer i Møre og Romsdal fortsetter sin positive utvikling gjennom 2014, med 2 % samlet vekst i omsetning til 55 mrd NOK og 3 % vekst i sysselsetting til 22.000 årsverk. Denne trenden har vært stabil de tre siste årene. Det er rederiene, verftene og skipskonsulentene som står for veksten, mens spesielt utstyrleverandørene merker økende internasjonal konkurranse og press på lønnsomheten. Lønnsomheten for klyngen samlet har vært stabil omkring 8 % de siste årene.

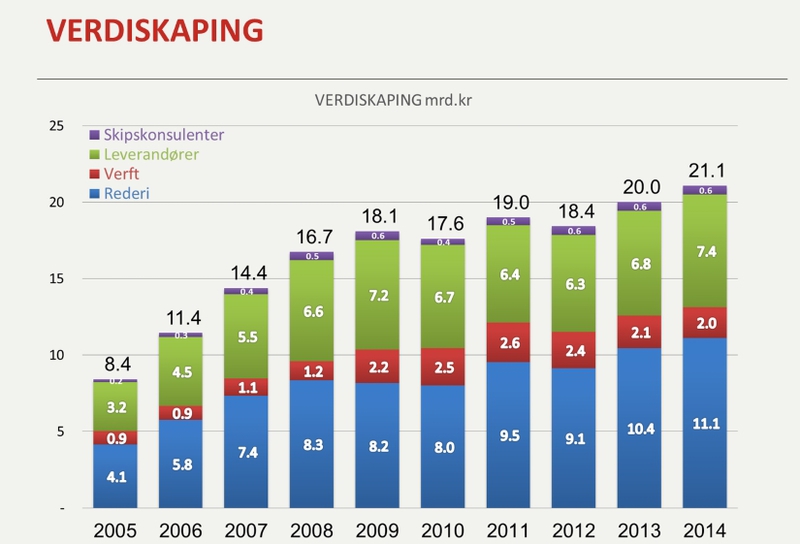

De 13 skipskonsulentselskapene i Møre og Romsdal har nå 500 egne ansatte, stabil omsetning opp mot 1 mrd NOK og stabil resultatgrad opp mot 20 %. De 14 verftene øker sin omsetning til 16 mrd vesentlig på grunn av dyrere enkeltkontrakter og opplever et press på resultatmarginen som er noe fallende. Leverandørbedriftene (169) opprettholder et omsetningsnivå omkring 23 mrd og i sum stabil sysselsetting omkring 8.500 årsverk, men opplever lavere eksportandel (40-50 %) og et betydelig press på resultatmarginene. De 20 rederiene som er med i analysen har vokst kraftig i form av både flåteutvikling, omsetningsnivå (15 mrd) og sysselsetting (8.000), og har de siste årene hatt en stabil resultatgrad omkring 13-14 %. Samspillet i våre maritime næringer, med vesentlig grad av samhandling mellom lokale aktører, gjør at næringen som helhet har stor regional verdiskaping på hele 21 mrd NOK. Klyngerelasjonene i egen region er sterkere enn noen gang.

Verftene opprettholder sin samlede ordrereserve gjennom 2014, med en horisont på ca 1,5 år i snitt. Det er imidlertid en skjevfordeling mellom de største aktørene og de mindre. Utstyrsleverandørene har en noe kortere samlet ordrehorisont, men det er vanlig. Skipskonsulentene har ett års ordrereserver og 60 % eksportandel.

Når det gjelder utsiktene framover så vurderer rederiene markedsutsiktene som fallende for de tradisjonelle supply- og ankerhåndteringstjenestene, mens det er mer positive utsikter for spesialiserte offshorefartøyer og andre fartøy. Generelt er forventningene noe dempet i forhold til fjorårets undersøkelse. Skipskonsulentene er mer optimistiske, spesielt i forhold til oppdrag fra utlandet. Verftenes markedsforventninger har vært svakt fallende de siste tre årene. Leverandørbedriftene opprettholder en svak positiv markedsforventning inn i 2015.

Utfordringene framover er i vesentlig grad knyttet til kostnadsmessig konkurranseevne. I ei tid med svake internasjonale konjunkturer øker presset fra utenlandske konkurrenter. Innenfor offshore service har imidlertid denne klyngen etablert referanser, renomme, kompetanse og produktstandarder for kvalitet og miljø som fortsatt gir sterk internasjonal konkurranseevne.

Driverne i offshoremarkedet er oljepris og investeringsplaner hos utbyggingsaktørene. På mellomlang sikt er bedriftene mer bekymret enn utsiktene i markedene skulle tilsi. Det skal

fortsatt gjennomføres store prosjekter som krever kvalitetsutstyr. Gassprisene er inne i en turbulent periode, men det må forventes en dreining fra de mest forurensende energikildene (kull) til renere produkter (spesielt gass). Vi opplever at de mest krevende utbyggingsprosjektene blir utsatt i tid og det blir spennende å se effekten av internasjonal miljøpolitikk i årene som kommer.

Oljeselskapene har i år fokusert på lønnsomhet og "normalisering" av innkjøpskostnader mer enn vekst. Det er utsikter til at de gradvis vil vende tilbake til høyere etterspørsel etter service, vedlikehold og modifikasjonskontrakter.

Etter en ørliten dupp i forventet lønnsomhetsgrad i maritim klynge i år forventer vi at den gode trenden fram mot 2020 vedvarer.